让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:略大参考

蜜雪冰城给古茗提供了思象力:一是出海,二是开荒第二增长弧线。

2025刚开年,古茗有两件事要庆祝:一个是在湖北襄阳开了第9999家门店,一个是在1月9号通过了港交所聆讯。

不错说,再往前走一步,古茗就能达成一只脚跻身“万店”,另一只脚迈进“茶饮第三股”。

这意味着,错位竞争的古茗,很有可能成为第一个上市的万店茶饮品牌。论门店数目和收货智商,古茗能吊打隔邻仍是上市的奈雪的茶和茶百说念;论上市速率,古茗又快过蜜雪冰城和霸王茶姬。

但甘好意思的生意下也有苦涩。

在泰半个月前递交的招股书里,古茗苦恼仍是泄漏。更恼东说念主的是,隔邻递表的蜜雪冰城,简略才是古茗投资东说念主更思看到的格式。

01 茶饮第三股

古茗没少被拿来和蜜雪冰城进行相比。

同处于茶饮赛说念就毋庸说,不异的县城基因、不异万店的领域,但更深端倪的原因,简略是因为两家有着调换的交易模式。

关于外界来说,蜜雪冰城我方当供应商,包办产业链坎坷游的交易模式并不是微妙。但现实上,古茗和蜜雪冰城一样,皆是自建供应链,收入以向加盟商卖建树和原材料为主。

以2024年前三季度为例,古茗销售商品收入为48.7亿元,占比达到75.6%,销售商品主如果指清新生果、果汁、茶叶、乳成品及包装材料等。

不异的交易模式不说,两家在聘请递表上市的本领点上,似乎颇有瓦解。比如在2024年的1月2日,蜜雪冰城和古茗两大茶饮品牌皆聘请了在港交所递表。未能得手上市后,两家又分辩于前年12月和本年1月重新递表。

关于上市,蜜雪冰城显得比古茗愈加紧迫。在前年港交所递表之前,蜜雪冰城就曾在2022年9月请求在A股上市,但未得手。

跟着古茗通过了港交所聆讯,上市的说念路上,古茗可能要比蜜雪冰城更快一步,领先成为“茶饮第三股”。

02 古茗的告成

不异的交易模式和递表本领,为啥二级市辘集聘请先喝下古茗这杯茶?

收尾2024年前三季度,蜜雪冰城门店数目仍是达到45000家,GMV(结尾零卖额)已达449亿元,而归并本领的古茗,门店数目还不外万,GMV仅为166亿元。

两家在体量和GMV存在重大差距,但从利润和单店效果上来讲,古茗并不比蜜雪冰城差。

从毛利率上来看,两家的毛利率皆达到了30%以上。

蜜雪冰城2021年至2024年前三季度,毛利率分辩为31.3%、28.3%、29.5%和32.4%。比起蜜雪冰城本年在毛利率上刚冲突30%,古茗的毛利率一直踏实保合手在30%以上。2023年前三季度公司合座毛利率为31%,尽管2024年的同期降幅了0.5%,但收尾2024年前三季度,古茗公司毛利率仍在30%以上,达到30.5%。

诚然毛利率水平看上去差未几,但别忘了,古茗的客单价比蜜雪冰城更高。

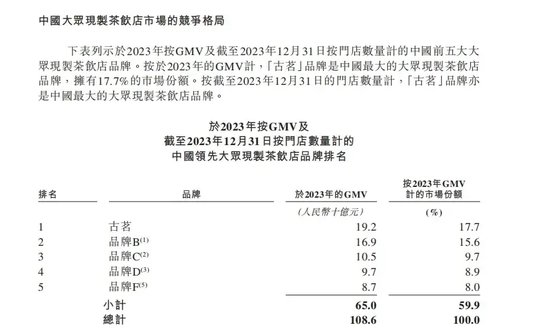

蜜雪冰城是10元以下的王者,古茗是10-20元之间的王者,独特据标明,古茗在10-20元价钱带的茶饮品牌中市集占有率第一,达到17.7%。古茗招股书也标明,我方是中国最大的民众现制茶饮店品牌(10元-20元价钱带)。

这有助于古茗进一步消弱与蜜雪冰城的利润差距。

从数据上具体来看。2024年前三季度,古茗收入64.41亿元,经援手利润(非国际财务论说准则计量)为11.49亿元。蜜雪冰城营收203亿元,利润为35亿元。4倍多的门店体量,蜜雪冰城的利润仅是古茗利润的3倍多。

毫无疑问,如果在同等的门店数目下,毛利率更高的古茗,营收和利润是扫数不错跳动蜜雪冰城的。

单店效果上来看,古茗也炫夸出了我方的上风。

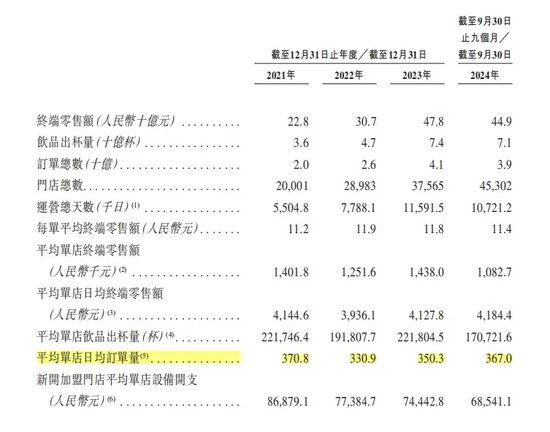

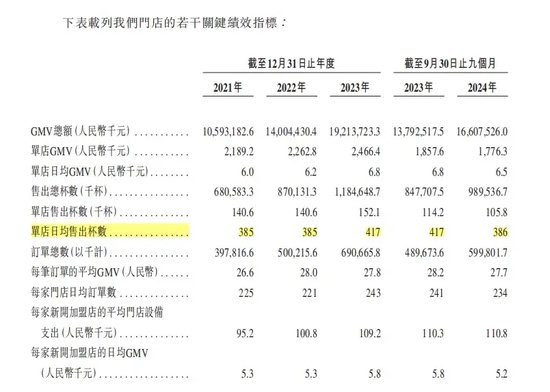

按照招股书上来看,收尾2024年前三季度,蜜雪冰城平均单店日均能收到367个订单、卖出662杯,而古茗平均单店日均订单数仅为234单、卖出386杯。

图:(上)蜜雪冰城招股书、(下)古茗招股书

但客单价更高的古茗,在单店GMV上比蜜雪冰城发达要好。收尾2024年前9个月的数据炫夸,蜜雪冰城平均单店日均GMV为4184.4元,而古茗的单店日均GMV能达到6500元,就连新开加盟店的日均GMV也能达到5200元。

03 仍有三大无语

按照上文的算法,看起来利润更高、单店效果也高的古茗,惟有多开门店,把领域效应作念上去了,貌似交易远景和“钱景”看起来比蜜雪冰城还好。

但古茗的无语之处就在于此。

据误点报说念,古茗有一套正经的延长政策:他们合计,单一省份的门店数目如果跳动500家,即示意在该地区具备了领域效应的基础,然后才会推敲延长。——也因此,500 家在古茗被称之为“重要领域”。

比起宇宙遍布的蜜雪冰城门店,古茗的门店仍蚁合在浙江、江西、福建等省份,并莫得在朔方大面积延长。延长政策说上去是严慎,不如说是阴错阳差。

1、供应链模式更重,研发参加更多,走南难闯北。

比起供应链遍布宇宙的蜜雪冰城来说,古茗的供应链模式更重,主如果因为以生果茶为主要居品的古茗,鲜果储存要求尖酸、损耗率也较高,因此古茗在冷链和物流上的参加更重。

按古茗招股书来说,古茗是独逐一家能够向低线城市门店时常配送短保质期鲜果和鲜奶的企业。这是古茗的上风,但亦然戒指。

这些要素皆注定了古茗的脚步不会太快。

2、加盟商在加快流失。

古茗的加盟商在加快流失,2021年至2024年前三季度,加盟商流失率分辩为6.2%、6.7%、8.3和11.7%。

尽管古茗对此解说说念,新加入的加盟商流失率平日等于会相比高,以及行业濒临放缓及竞争加重的原因上头。

但归结到底,古茗关于加盟商的诱骗力不够了。

3、单店盈利智商不才降。

值得关切的是,2024年前三季度,古茗单店日均GMV约6500元、单店日均售出杯数达386杯、每笔订单的平均GMV达27.7元,上年同期上述数额分辩为6900元、417杯、28.2元;单店日均GMV(商品交游总和)、售出杯数、订单均价三大数据出现不同进度的下滑。

尤其关于新开加盟店商来说,门店的日均GMV从5800元下落至5200元,降幅达到10.3%。关于新加入的加盟商来说,收货更少了。

古茗在招股书中也坦言,可能“无法保管或加多门店销售额及盈利智商”,并指出,跟着延长加快,加盟商之间的竞争可能加快加盟商的流失,进而影响合座增长。

04 古茗的思象力

古茗有我方的护城河。

比如在研发上,古茗比蜜雪冰城更舍得参加。招股书炫夸,2021年至2023年第三季度,蜜雪冰城的研发参加分辩为1715.1万元、3230.4万元,5134.3万元,仅占营收的比重分辩为0.2%、0.2%、0.3%。而古茗分辩在研发上参加0.65亿、1.18亿、1.29亿,占营收比例分辩为1.5%、2.1%、2.3%。

在供应链的发展上,古茗筹画着22个仓库,约76%的门店位于仓库150公里范围内,能够快速给门店进行补充。

与此同期,古茗领有1.35亿名小门径注册会员,季度活跃会员东说念主数跳动4300万名。2023年全年的平均季度复购率达到53%。这也标明了古茗的品牌关于耗尽者有一定黏性。

但茶饮本体上亦然领域生意,关于古茗来说,该若何加快延长,诱骗更多加盟商入场,才是当务之急。

蜜雪冰城的招股书里,给茶饮第三股古茗提供了一些思象力:比如出海。

收尾2024年9月30日,蜜雪冰城在全球共领有超4.5万家门店,仍是卓越麦当劳、星巴克,跃升至全球餐饮行业门店领域最大的品牌。

不仅如斯,蜜雪冰城卖的奶茶杯数统共售出71亿杯饮品,加盟商也在束缚增长。把柄蜜雪冰城招股书炫夸,2021年度、2022年度、2023年度及2024年前九个月,公司加盟商数目分辩为9784名、13625名、16784名及19780名。

这内部有出海阶梯的功劳。如今,蜜雪冰城仍是在东南亚、日韩得手站稳脚跟。在冉冉拓宽海表里市集界限的同期,国外市集也为蜜雪冰城带来可不雅的营收。

关于古茗来说,诚然出海布局依然处于初期探索阶段,甚而在招股书上的文字也甚少,仅有雷同“咱们也将合手续评估进入境外市集的契机”的表述,但亦然寻找增量市集的一条途径。

更值得被关切的是,蜜雪冰城招股书背后,除了主品牌蜜雪冰城,其找到了稳步发展第二增长弧线:现磨咖啡赛说念——即红运咖。

据咖门1月3日独家报说念,红运咖的签约门店数目仍是冲突4500家,2024年后三季度新增跳动1500家,在门店数目大幅增长的同期,其门店营业额合座晋升跳动15%。

这对古茗简略也有模仿道理。

脚下,古茗照确凿积极探索我方的咖啡居品第二增长弧线。据36氪的报说念,古茗的咖啡居品已上线,居品已隐敝超2000家门店。在2024年9月,这一数字还仅为500家。关于有着9000家的古茗来说,咖啡简略在不久的改日,真能成为其居品增长的第二弧线。

尽管古茗创举东说念主在2018年曾乐不雅的说,中国三四线市集还容得下20个古茗。就国内市集而言,他们还有19个省待开荒(未达到500家店的“重要领域”)。

但先于蜜雪冰城得手上市,关于古茗来说,等于有了能得手出海、探索更多居品来支吾新茶饮下一阶段竞争的重要筹码。而当时的古茗,简略真的能带来更多惊喜。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜